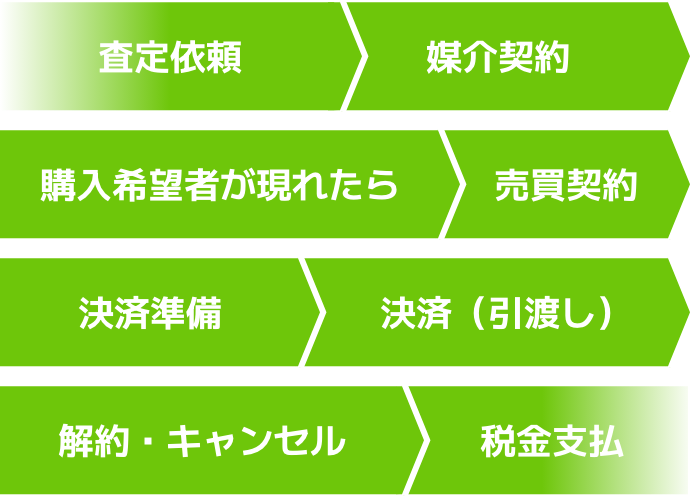

売買・売主の場合

不動産(土地・建物)を売却するための一般的な流れは以下の通りです。

不動産業者に査定を依頼し、売出し価格を決定しよう

先ずは、現在所有の不動産が一体どれくらいの価格で売れるのかを予め見積もる必要があります。その見積りのことを「査定」といいます。

不動産の価値を数値化するためには様々な指標があります。

たとえば、国土交通省より毎年1月1日時点における標準地の正常な価格として3月に公示される「公示地価」、あるいは固定資産税の算出のために用いられる固定資産税評価額、相続税の算出のために用いられる「相続税路線価」等、その種類は実に様々です。

しかし、これらの指標はあなたの不動産売却に関し非常に有益な指標になるものの、それのみにより示される価格が実際に売却できる価格とは限りません。

なぜならば、それらの指標は実際に現場で売買されることを目的とした数値ではないからです。

それでは、何を参考に不動産の売出し価格を決定すればよいのでしょうか?

その答えは、「査定」に基づき、「実勢価格」により近い価格を把握することです。

一般的な人間心理とし、誰しも売る側は「より高く」、買う側は「より安く」と、不動産に限らず、売買取引では期待します。

ただやみくもに、相場よりも高く設定した価格でその不動産を売出せば、当然、いつまで経っても買い手は現れませんし、著しく安い金額で売出せば、損をしてしまいます。

そこで、実際にその不動産の近隣にある不動産やその不動産に似通った条件にて過去に取引された不動産の売却価格等を参考にし、仮にその不動産を売却するとしたらその不動産はいくらで取引されるかを把握する行為を「査定」といい、この業務は不動産業者が専門的に行います。 注意点とし査定額は飽くまで、適正取引価格を把握したものであり、必ずしもその査定額が売出し価格にはならないことです。

つまり、いくらでその不動産を売出すかを決めるのは最終的には売主であるため、単により金額が高い査定をした業者に依頼するというのは短絡的な発想です。

売却の依頼を得たい業者の中には、相場からかけ離れた査定をし、自らに取引を誘引する業者も少なからず存在します。

宅地建物取引業法では「価額または評価額について意見を述べるときは、その根拠を明らかにしなければならない」と規定されています。

よって、査定を依頼される場合は、査定額の多寡の判断だけではなく、その業者の取引への姿勢や安全性等を踏まえ、信頼できる業者を選択するよう心がけましょう。

「あいぽっぽ無料査定カウンター」はこちら

不動産業者検索はこちら

3 種類の媒介契約から、1 つの媒介契約を締結しよう

「1.査定の依頼」にて売出し価格が決まったら、次は不動産業者と媒介契約を締結します。もしも、この媒介契約をせず、自ら不動産を売却しようとすると、チラシでの広告等の買い手を見つけるための営業活動や、物件内覧、売買契約書の作成等、自らがその全てを行わなければなりません。

一般的に不動産のような高額取引において、普段慣れない方がこれらを行えば大きなトラブルになることも少なくはありません。

そこで、このような複雑な不動産の売却に関し、あなたに代わって各種手続きのお手伝いをしてくれるのが不動産業者であり、その依頼をするための契約を「媒介契約」といいます。

この媒介契約には以下の3つの形態があります。

①一般媒介契約

・複数の不動産仲介会社と契約可能である

・契約の期間中であっても、自分自身で買主を見つけてくることが可能

・複数業者の存在によって販売活動が積極的にならないこともある

②専任媒介契約

・他の業者へ依頼をせず売却活動を完全に1つの業者へ一任する

・契約の期間中であっても、自分自身で買主を見つけてくることが可能

・一社独占のため、その不動産業者次第で、売れるか売れないかが決まる

③専属専任媒介契約

・他の業者へ依頼をせず売却活動を完全に1つの業者へ一任する

・自分自身で買主を見つけてくることもできない

・一社独占のため、その不動産業者次第で、売れるか売れないかが決まる

その他、媒介契約書内では成約した時の報酬の支払額や、レインズの登録、

営業活動の状況報告等に関して規定がされます。

「買付申込書」か「買付証明書」をもらおう

売りに出した物件を不動産業者は不動流通サイトや広告チラシ、店頭紹介等の様々な形で営業活動を行います。

その結果、その不動産を購入したいという希望者が現れた場合は、購入条件が記された「買付申込書」または「買付証明書」が提出されることが一般的です。

それらの書類には購入希望金額、支払条件、契約時期、決済時期、融資利用の予定、その他の条件、(買付申込書の)有効期限等の記載があることが一般的です。

売主として注意すべきことは、まず、購入希望価格が必ずしも売出し価格と一致するとは限らないという事です。売買契約は売主と買主によるそれぞれの意思が合致し、はじめて効力が生じます。よって、売主がいくら予め価格を提示していても、その価格を下回る額にて購入希望金額が提示されることもよくあることです。よって、売主は当初希望した額より下回る金額が提示された場合において契約する意思があるか否かを判断しなければなりません。また、その他の条件に関してもしっかりとチェックする必要があります。どのような状態で土地を引き渡すのか、手付金がいくらなのか、契約不適合責任を負うか否か等です。

納得できる内容で不動産売買契約を締結しよう

買付申込書や買付証明書に記載された契約条件は一部でしかありません。その不動産売買に関する取り決めが細かく記されたものが売買契約書です。

大切なことは事前に不動産業者から事細かくその契約書の内容の説明を受けることです。一般的に契約書には普段馴染みのない専門的な用語が多く使われています。一読しただけで把握することは難しく、分からない点は納得できるまで不動産業者に聞いて下さい。

また、その中で自己に不利な点に関しては万一のケースを考えた場合、どのような回避策があるのかも同時に確認しましょう。

特に、特約条項はその契約ごとに様々であり、契約書の一般条項と特約条項とでは特約が優先されるため、特約条項は重要です。

売買契約は単にモノを売って、お金を貰うという側面だけではなく、同時に買主に対しての各種責任を負うこととなります。

例えば、引き渡し期日において不動産登記識別情報を引き渡さなければならなかったり、契約次第では古い建物を解体し、建物の滅失登記を完了させなければならなかったり、確定測量を実施し、その図面を引き渡さなければならなかったり等が挙げられます。基本的に契約締結後においては、「知らなかった」では済まされないことばかりであり、安全安心な取り引きのために事前に契約書の内容を入念に確認する必要があります。

それと合わせて、事前に権利証や不動産登記識別情報の確認を不動産業者や司法書士にしてもらうと決済間近で慌てなくても済みます。

契約締結時には売買契約書に貼付する収入印紙(印紙代は売買価額による)、認印、手付金の領収証、本人確認のできる書類(運転免許証やマイナンバーカード、健康保険証等)、不動産業者への媒介手数料等を持参します。

ちなみに契約場所は一般的には不動産業者の事務所ですが、必ずしもそこで契約しなければならない訳ではありません。

物件の引渡しに向けた準備を進めよう

契約が締結されれば、その契約書に規定された引渡し日にあなたは残金をもらい受け、物件を引き渡して取引が完了する訳ですが、それまでの間、売主が何もしないということはほぼありません。

例えば、締結した契約書を今一度確認すると、「売主は引渡し日までに既存の建物を解体し、当該建物の滅失登記を完了した上、更地の状態にて物件を引き渡さなければならない。」という規定があったとします。そうすれば、あなたは実際に引渡し日から逆算し、それに間に合うよう解体工事の段取りをしなければなりませんし、土地家屋調査士等に依頼し、建物滅失登記の準備を進めなければならないのです。

また、確定測量を実施したり、その結果に基づき、地積更正登記が必要だったりする場合もあります。

これらの手続きは一般的に1ヶ月以上を要することが多いため、段取りよく手続きを進めなければ引渡し日に間に合わなくなってしまいます。

よって、依頼をする不動産業者とよく相談をし、協力した上、余裕を持って決済の準備をするよう心がけましょう。

売買代金の残金を受取、物件の引渡しをしよう

契約が締結されたなら、契約書に記載された期日に決済を行います。なお、希に手付金が交付されず、代金全額を契約時に一括で払込む方法があります。お互いに時間的な余裕がない場合等に採用される方法ですが、手付放棄による契約解除等が無い点や即日に所有権移転がされてしまう点において契約解除が原則できない契約方法です。

決済は通常、銀行の応接室等で行われます。その理由の一つとして、買主が多額の残金を払い込むにあたり手続きが便利だからです。

決済当日は、売主、買主、不動産業者、司法書士が立ち会います。

不動産に抵当権等の担保物件が付いている場合にあっては、原則、売主はその抵当権等の担保物権を抹消した上で、買主に物件を引き渡さなければなりません。事前にその抵当権を抹消できない場合には、決済時の残代金を借入金等の弁済に充て、抵当権者(一般的には金融機関)が売主からの弁済を確認後、抹消の手続きがされます。

また、買主が住宅ローン等の借入金で不動産を購入する場合にあっては所有権移転と同時に新たな抵当権が設定されることになり、いずれの場合にも、金融機関が決済に立ち会うこととなります。

残金の受け取り(銀行入金)がされると同時に売主は不動産登記識別情報あるいは権利証を司法書士へ引き渡します。司法書士は買主の登記代理人としてそれらの書類を受け取る訳です。

売主は決済当日に残代金を受け取るだけではなく、各種費用の支払いをすることも多々あります。具体的には不動産媒介手数料(本手数料の支払時期は契約締結時のときもあれば、決済時、または各時半金ずつなど様々であり、媒介契約書の内容によります。)、確定測量費、建物解体費、司法書士の支払い費用等です。

これらの費用につき、残代金を受領した後、その中から支払うのか、予め手元にある資金の中で支払うのかを事前に決めた上で、不動産業者に伝えておきます。

そうすることで銀行での口座振替手続き等がスムーズになります。

また、決済時には固定資産税や都市計画税の清算が行われることが多く、その清算とは引き渡し後の所有権移転に伴い、各税負担を日割りで清算することをいいます。

このような手続きを踏まえ、売主は決済当日には、不動産登記識別情報(権利証)、残代金の領収証、本人確認書類(運転免許証やマイナンバーカード、健康保険証等)、実印、印鑑証明書、各種支払費用等を持参します。

なお、不動産移転登記によって売主の所有権は買主に移ってしまうことから、その手続きによって立場的に不利なのは売主であり、不動産登記法上、そのもののことを「登記義務者」といいます。その登記義務者の意思は極めて重要であることから、登記手続きには実印・印鑑証明書が必要となる訳です。

契約後の解約・キャンセルには注意しよう

契約締結後において、売主や買主が自由にその契約を破棄できてしまえば、契約そのものに意味がなくなってしまいますし、その相手方は常に不安定な状態に置かれてしまいます。

よって契約ではそのような不安定な状態に陥らないように解約やキャンセルについても厳格に取り扱われていることが一般的です。

まず、手付金ですが売買価額の5%~10%に設定されることが多く、その種類は「解約手付」として扱われることがほとんどです。

「解約手付」とは手付金を支払った側において、相手方がその履行に着手する前であればその手付金を放棄して解約を認めることです。また、手付金を受け取った側において、相手側がその履行に着手する前であればその手付金の倍額を支払って解約を認めることです。

注意点としては、履行の着手、例えば売主が引き渡しに向け、建物を解体したり、買主が引き渡しに向け引越し業者に依頼をしたりすること等が挙げられます(厳密には各判例等に基づき、個別に判断されます。また、履行着手時期が明確にならないことに備え、予め「手付解除期限」を設けることもあります。)が、その後はもはや手付解除はできず、その場合は違約規定に基づいた解約として扱うこととなる点です。

違約規定とはいわゆる契約違反に基づく措置のことで、一般的には売買金額の20%程度に設定され、手付金の額よりも大きくなることが多いのが特徴です。

いずれにせよ、解約やキャンセルにはペナルティが発生する場合が多いため、契約はあらゆる事態を想定した上で締結することが大切となります。

物件を引渡した後の税金支払いに注意しよう

土地や一戸建て、マンションといった不動産を売却すると、その利益に応じて所得税や住民税などの税金が課せられます。譲渡所得にかかる税金は、総称し、「不動産譲渡税」、「譲渡所得税」呼ばれます。

不動産譲渡税は「分離課税」といって、給与所得や事業所得など他の所得とは切り離して計算され、譲渡所得とは単純に「売れた価格」そのものではなく、その不動産を売るまでに要した費用を価格から差し引いた上で算出されます。

つまり、譲渡所得の計算式は、譲渡所得=収入金額-取得費-譲渡費用となり、取得費は土地・建物の購入代金や建築代金、購入時の税金(印紙税、登録免許税、不動産取得税、媒介手数料、測量費、整地費、建物解体費、設備費、改良費、一定の借入金利子等が挙げられます。また、譲渡費用には、媒介手数料、

印紙税、借家人に支払った立退料、建物解体費、売買契約締結後に支払った違約金、借地権の名義書換料などが挙げられます。

譲渡所得にかかる所得税と住民税は、所得に税率を掛けて計算され、その税率はその不動産を所有していた期間によって異なります。所有期間5年以下の場合「短期譲渡所得」、5年超の場合に「長期譲渡所得」と棲み分けされ、それぞれ、短期譲渡所得は、譲渡所得×39.63%(所得税30%+復興特別所得税0.63%+住民税9%)、長期譲渡所得は譲渡所得×20.315%(所得税15%+復興特別所得税0.315%+住民税5%)という計算となります。

ただし、これには「3,000万円特別控除」と呼ばれる控除を代表とした、様々な特例があり、最終的な税額が大きくなることの多い本税においては特例が適用できるか否かでは大きな違いがあります。

譲渡所得にかかる所得税は、管轄の税務署で確定申告をして納税することになりますが、上記の理由から税理士等に事前に相談をして申告することをお勧めします。