売買・買主の場合

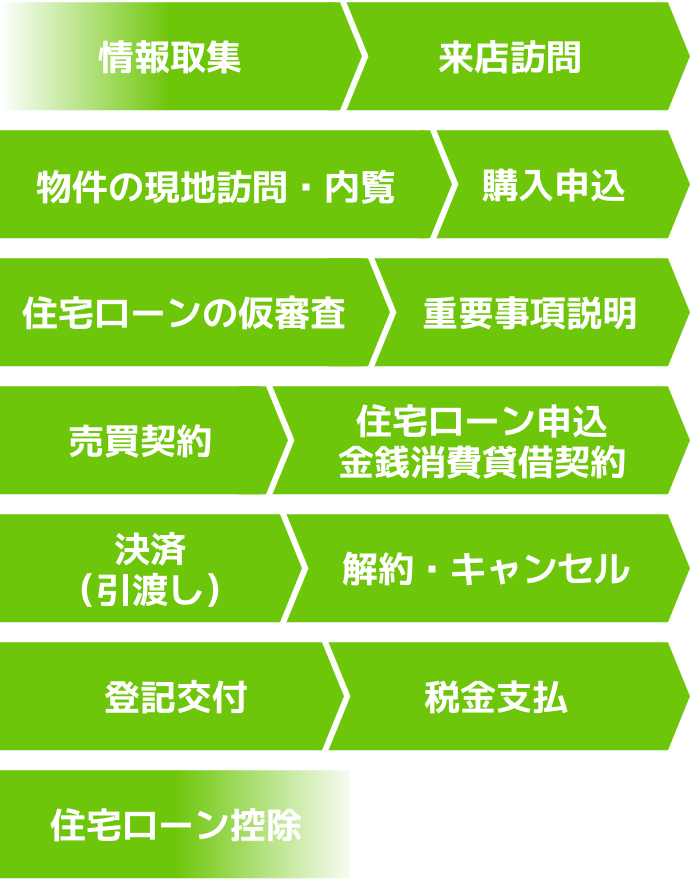

不動産(土地・建物)を購入するための一般的な流れは以下の通りです。

インターネット等を活用し物件を探そう

かつての不動産探しとは違い、現在では不動産情報の収集手段はインターネットが中心となっています。

不動産流通サイト「あいぽっぽ」では愛知県下の不動産がハトのマークでお馴染みの愛知県宅建協会会員である不動産業者により豊富に掲載されており、事前に物件を把握しておくと不動産探しがスムーズです。

不動産探しのコツは、予め、希望のエリアを絞っておくこと、購入する物件が土地なのか、土地建物なのかを決めておくこと、自己資金及び借入可能額等を基に予算はいくらなのかを把握しておくこと等が挙げられます。

不動産のプロを探すならハトマークのお店へ めぼしい不動産物件がみつかったなら、それを取り扱う不動産業者のお店に訪問してみましょう。不動産業者はインターネットに掲載されていない物件等も取り扱っていることが多く、あなたの希望条件を明確に伝えることが大切です。その場合、来店カード等を詳しく記入することによってプロの視点で様々なアドバイスを受けることが可能です。また、その時点で希望する物件が紹介されなくても、不動産業者の扱う物件は日々変わり、翌日には新たな物件の扱いがはじまることもよくある話です。その際、あなたの希望条件に当てはまれば優先的に紹介を受けられるよう、電子メールアドレスや携帯電話番号等を伝えるとともに、連絡の取りやすい時間もあわせて伝えておけば、効率的といえるでしょう。

物件には必ず自ら足を運び、現場を確認すべし

紹介されて気に入った物件や気になる物件があった場合は、必ず物件の現場へ足を運び、確認しましょう。建物の場合は内覧をさせてもらいましょう。

建物の場合は、その時点で未だ売主が住んでいるケースもよくあり、日時を予め決めて訪問する必要があります。その場合も不動産業者が手配してくれるので心配無用です!

不動産は交通量の多い場所なら現場でしかその音の確認ができませんし、飲食店近くの物件なら現場でしかその臭いの確認ができません。ビルが近くにある物件なら現場でしかその日当たりも確認ができません。

気になる物件があれば積極的に足を運び実際に見に行ってみましょう!

購入の第一ステップは申し込み手続きから

不動産を購入するためには、先ず購入を希望する不動産に対し申込の手続きを行わなければなりません。

具体的には「買付申込書」または「買付証明書」といった書式に購入希望金額、支払条件、契約時期、決済時期、融資利用の予定、その他の条件、申込書の有効期限の記載等をすることが一般的です。

その書式は通常、不動産業者から提供されますが、決まった様式はありません。

重要なことは、購入する上で自分にとって必要な条件を必ず記入することです。

購入価格でいえば、売り出し時に不動産業者から提示された売買価額は飽くまで売主側の売却希望額です。ところが購入希望者側からみるとその売主の売却希望額よりあと数十万円安ければ予算にも適合し、住宅ローンの借り入れができる物件だったとします。そういった場合は、申し込みの段階において、購入者側の購入希望額を記した上で提出することも可能です。ただし、必ずしも売主が数十万の値引きをしてくれる訳ではありません。売主側とて、より有利な条件を提示してくれる買主と契約をしたいのは当然だからです。売主にとって、買主が提示した条件で折り合えると思えば、売主が契約の意思を示してくれることもあるのです。

その他の条件であれば、特に不動産業者が提示した物件資料等で示されていない条件等を記入します。例えば、買主側において現在の住まいの引っ越しの時期が決まっている場合は、そのタイミングまでに購入した不動産に住まうことができなければ、その間一時的な住まいを借りたりしなければならず、合理的ではありません。よって、その他の条件において自分の希望する引き渡し時期を明確にすることによって、売主側もそれに間に合わせられるように段取りできるか否かをその他の条件と合わせて総合的な判断がしやすくなるのです。

この申込手続きは契約の条件に関する事前の重要な擦り合わせの機会であり、より詳細な購入者側の意思を「買付申込書」または「買付証明書」を使い、相手に伝えるようにしましょう。

また、本申込時においては通常、手付金等を支払う必要もなく、申込書に対する売主の承諾がない段階では申込のキャンセルも可能です。

ただし、不動産は高価な買い物であるため、軽はずみな気持ちで「物件を押さえる」為だけに申込をすることは手控えたいものです。

資金計画は入念かつ迅速に進めよう

不動産購入における資金調達の手段は様々です。自己資金が既に満額ある方以外は、なんらかの形で資金調達をしなければなりません。その中で一般的なものはやはり「住宅ローン」です。ただし、金融機関で融資される各種ローンはいずれもその使途が明確に定まるものが大半であり、事業用の不動産、たとえば賃貸マンションやアパート等を購入・建築するにあたり住宅ローンは利用できませんので注意が必要です。

通常、住宅ローンの借り入れにあっては、「仮審査」といった手続きからはじまります。最近にあっては、インターネット上で仮審査を受けられる商品も多くあります。仮審査の申込手続きにおいては勤務先、勤続年数、年収や借入希望額、その他の金融機関から融資を受けている場合におけるその借入額等を提示しなければなりません。個人事業主や会社経営者の場合は若干、提示する項目が異なります。

融資の申込は必ず正確な情報を提示するようにして下さい。嘘や誤った情報を提示すると本審査における結果が変わってしまう可能性が高くなります。

また、仮審査が通過したからと言って、本審査も通過するとは限りません。

審査において金融機関側が注目する点は様々ですが、借入額に対する返済負担率は特に重要です。返済負担率とは年収に対する年間返済額の割合の事であり、ほとんど全ての金融機関にて審査項目とされます。現在、この返金負担率の目安は平均35%前後で設定されていますが、年収によってはこの割合は前後します。一つの目安として意識しておきましょう。

仮審査を受けるタイミングは決まりがありませんが、基本的に購入したい物件が決まらなければ、借り入れる額も明確とはなりません。

よって、物件に対する申込を行った後ならば、それらが明確となるのでその時期に手続きを進める方は多いです。

困ったことや、わからないことがあれば不動産業者に聞いてみましょう。

重要事項説明書は不動産の「取り扱い説明書」

不動産を購入される場合、その購入者は契約締結の前段階に不動産業者から重要事項説明という、いわばその不動産の「取り扱い説明」のような事項を細かく説明を受けることとなります。

説明される事項は宅地建物取引業法に規定された項目が中心であり、いずれも重要なことばかりです。

ただし、その内容は都市計画法、建築基準法、その他法令と言われる農地法や国土利用計画法、土壌汚染対策法等の数多くの法律、さらには自治体が制定する条例等にも及びかなり難解なものばかりです。

一般の方にとってすべてを完全に理解することは難しくとも、その説明を聞く上でポイントを予め押さえた上で臨めば、その理解も進むと考えられます。

その押さえるべきポイントとは、「あなたがその物件を購入する目的にしたがい、何か制限や規制があるか否か」という点です。

例えば、建築基準法にて、ある地区や地域の建築物の高さの最高限度を定められていたとします。(これを「高さ制限」といいます。)今、あなたが購入する土地には5階建ての建物を建築したいと考えていますが、この高さ制限がある場合においてあなたの目的は達成できるのでしょうか?

このように、あなたの購入目的が達成できない規制や制限がある場合、その物件を購入しても後々、後悔することとなってしまいます。

よって、重要事項説明においては特にこの「制限や規制」という点につき、注意深く確認するようにして下さい。

理解できないことがあれば、都度、説明をする宅地建物取引士に対し質問をして進めるようにしましょう。

納得できる内容で不動産売買契約を締結しよう

あなたが提出した申込に対して、売主が同意をすれば、契約締結の手続きに入っていきます。

契約書はとかく専門的な用語や不明な点も多いとは思いますが、それらを一つ一つ不動産業者に質問をし、正しく理解するようにしましょう。

特に注意する点は、あなたにとって不利な条件(リスクがある条件)は何があるのか、またそれに対する回避策が示されているか、という点です。

例えば、住宅ローンの仮審査は通過したものの、売買契約締結後、住宅ローンの本審査を申請した結果、その審査が通過しなかった場合、もはやその不動産を購入できなくなり、あなたはやむなく契約を解除しなければなりません。

その際、支払った手付金や解約違約金を支払わなければならないことになれば、それはあなたにとっての重大なリスクです。(通常はローン特約といって無条件解約ができる特約が付されていることが多い。)

また、契約不適合責任についても重要な取り決めの一つです。契約不適合責任とは、契約において売主が相手側に引き渡した物が、その種類や品質、数や量について「契約内容に適合していない」と判断されたとき、いわゆる債務不履行になった場合、売主は相手に対して責任を負わなくてはいけないという責任のことをいいます。これにつき、仮に全く売主が契約不適合責任を負わないという特約が付されていれば、例えばあなたは購入した土地にマイホームを建築しようと基礎工事に着手したときに地中から産廃物やコンクリートブロック等、基礎工事の障害となるものが発見された場合でもその責任を売主に追及できず、自らの費用負担にてそれら障害物を除去しなければなりません。

こういったあなたにとって不利な条件といったものは、購入後において問題となるものも多々あります。しかし、リスクというものを買主が引受けるにしても売主が引受けるにしても、それは約定されたなら一応は有効なものとしてみなされてしまい、後になって理不尽と感じても自分が契約したものであるためやむを得ません。ただし、リスクを回避したり軽減できる方法がない訳ではなく、より最善な方法がとれるようにしておくことが大切であり、契約に際しては心配なことは予め不動産業者に相談すべきであると言えます。

売買契約は通常、不動産業者の事務所等で行われ、当日は契約書に貼付する収入印紙(印紙代は売買価額による)、手付金、本人確認書類(運転免許証やマイナンバーカード、健康保険証等)等が必要になります。

資金の借り入れを確定しよう

無事、契約が締結できたなら、次は資金の借り入れにつき手続きを速やかに完了させましょう。

具体的には予め仮審査にて通過した金融機関に対し、本申込を行います。その申込にあっては仮審査の時以上に提出する書類も多く、源泉徴収票や納税証明書、連帯保証人の印鑑証明書、売買契約書、重要事項説明書等、様々です。

本申込に対して審査に通過すれば、「金銭消費貸借契約」といい、あなたと金融機関との間にてお金の貸し借りに関する契約を締結します。

その内容は借入額や融資実行日、金利やその金利変動の取り決め、返済額等、これまた様々です。

特に、融資実行日に関しては引渡し日と同じかどうかの確認をして下さい。

分からないことは、金融機関や不動産業者に相談をしてみましょう。

万一、審査が通過しなかった場合には速やかに不動産業者へ連絡しましょう。

先に説明したローン特約がある場合でも、無条件で売買契約を解除するには期限があるのが一般的です。大事に至らないためにも、借入に関する事項については特に注意して対応することが重要です。

売買代金の残金を受取、物件の引渡しをしよう

いよいよ、物件の引き渡しです。これで購入した物件の所有権があなたに移転することとなります。

物件の引渡しは通常、銀行の応接等で行われることが多く、多額の金銭を振り込むためには金融機関で行った方が便利であるためです。

この場には売主、買主、不動産業者の他、所有権移転登記や抵当権設定登記・抹消登記を行う司法書士、また購入不動産に売主のための抵当権が設定されている場合にはその抵当権者(金融機関であることが大半であり、買主であるあなたが支払う残代金から債権を弁済された後、当該抵当権を解除する役割がある。)、銀行職員等が立ち会います。

当日は、司法書士により売主の不動産登記識別情報あるいは権利証の確認、売主・買主の本人確認、法務局へ提出する書類の確認等が行われます。これらの確認にて問題がなければ、買主は残代金を売主の指定する銀行口座に振り込むという流れが一般的ですが、買主が住宅ローン等の融資を受ける場合にあっては先ず、買主の口座へ融資先から融資額が振り込まれることとなります。その後、買主は自らの口座から売主指定の口座へ代金残額を振り替えます。

また、その他の費用の清算もこの場で行われることが多く、司法書士へ支払う諸費用、不動産会社へ支払う媒介手数料などがあります。

さらに、固定資産税や都市計画税等の清算も行います。売買契約書を確認するとほとんどの場合はその清算方法が記載されており、「起算日より引渡し日の前日までを売主の負担、それ以降を買主の負担とし、日割り計算にて清算する」というのが一般的です。

その他、土地の確定測量が売買契約の条件として実施されている場合は、この段階で測量図や付属書類の交付がされることが多く、また、実測売買といい売買契約時には登記簿に記載された面積を対象として金額を算出しておき、実測後にその増減された面積分を清算するという方法がありますが、その方法が採用されている場合には確定測量図面に基づき、その清算が行われます。

一通りの清算が完了すれば、決済は完了します。建物の場合にあっては鍵を受け取り、その他、水道の引込み管は通常個人の所有ですので、売主から買主への名義変更も忘れずに行いたいものです。

契約後の解約・キャンセルには注意しよう

契約締結後において、売主や買主が自由にその契約を破棄できてしまえば、契約そのものに意味がなくなってしまいますし、その相手方は常に不安定な状態に置かれてしまいます。

よって契約ではそのような不安定な状態に陥らないように解約やキャンセルについても厳格に取り扱われていることが一般的です。

まず、手付金ですが売買価額の5%~10%に設定されることが多く、その種類は「解約手付」として扱われることがほとんどです。

「解約手付」とは手付金を支払った側において、相手方がその履行に着手する前であればその手付金を放棄して解約を認めることです。また、手付金を受け取った側において、相手側がその履行に着手する前であればその手付金の倍額を支払って解約を認めることです。

注意点としては、履行の着手、例えば売主が引き渡しに向け、建物を解体したり、買主が引き渡しに向け、引越し業者に依頼をしたりすること等が挙げられます(厳密には各判例等に基づき、個別に判断されます。また、履行着手時期が明確にならないことに備え、予め「手付解除期限」を設けることもあります。)が、その後はもはや手付解除はできず、その場合は違約規定に基づいた解約として扱うこととなる点です。

違約規定とはいわゆる契約違反に基づく措置のことで、一般的には売買金額の20%程度に設定され、手付金の額よりも大きくなることが多いのが特徴です。

いずれにせよ、解約やキャンセルにはペナルティが発生する場合が多いため、契約はあらゆる事態を想定した上で締結することが大切となります。

不動産の権利書を大切に保管しよう

不動産売買契約に基づき、決済の後、司法書士はあなたへの所有権移転の登記をするため法務局にてその申請を行います。

その後、不動産登記識別情報が交付されますが、不動産登記識別情報とは、不動産の権利者の真正性を、公的に証明する情報であり、不動産の権利登記をした際、登記名義人のみに12桁の英数字からなる文字列が通知されます。購入した不動産ごとにそれは交付されるため、土地と建物を登記した場合には2つの文字列が、また、1つの不動産を複数人で共同所有している場合は、所有者それぞれに文字列が通知されます。

この12桁の文字列は厳重に管理し、情報が漏れないように注意しましょう。

登記識別情報通知書には緑色のシールが貼られていますので、他人に文字列を知られないためにも、このシールを剥がさないようにすることが重要です。

不動産を購入したら税金を払おう

不動産取得税とは、土地や建物を購入したときにかかる税金のことであり、決済日から2~3か月後(新築建物を取得した場合は、翌年の4月以降)に納税通知書が送付されます。この税金は地方税であり、納税先は都道府県となります。

不動産取得税の税額は、「課税標準額×税率」にて計算され、課税標準額とは原則として固定資産税評価額となります。

税率は原則4%ですが、土地と住宅については2024年3月31日の取得までは3%に軽減されています。さらに宅地や宅地と同じ扱いを受ける土地に関しては同様に2024年3月31日まで、評価額の2分の1が課税標準額となっています。

その他の軽減措置もあるため、県税事務所等でその詳細を確認できます。

不動産にかかる税金、忘れずに払おう

所得税などとは異なり、固定資産税、都市計画税に申告の必要はありません。

土地や建物は所有したときに所有権の登記をするため、申告がなくても市町村等は所有者を把握することができるからです。

これらの税金は市町村等が決定した固定資産税評価額(課税標準額)に所定の税率を掛けて固定資産税額が決定され、1月1日現在の所有者に納税通知書が送られてきます。

ただし、土地や既存の建物に関しては、その購入における売買契約の際、重要事項説明書等に固定資産評価証明書が添付されており、以後、その評価替えにより変動はするものの、おおよそ評価額の把握が事前にできます。

控除を受けるために、確定申告をしよう

住宅ローン控除の正式名称は「住宅借入金等特別控除」といいます。その控除を受けるためにはいくつかの要件はありますが、個人が住宅ローンを利用した際には、所得税の控除が受けられます。

所得税から控除しきれない場合は、翌年度の住民税からも税金が控除される仕組みであり、この制度は、新築住宅の購入はもちろん、中古住宅の購入やリフォームなど居住用の住宅で利用できます。

住宅ローン控除の適用を受ける1年目は、確定申告が必要となります。確定申告とは、1年分の所得や税金について、翌年の2月16日~3月15日に税務署に申告し、税金の過不足を確認・清算するための手続きをいいます。

住宅ローン控除の手続き自体は毎年必要となりますが、毎年確定申告する必要はなく、会社員の場合、2年目以降は会社で行う年末調整の際に、住宅ローン控除の手続きが可能です。年末調整の時期に、税務署から届く書類や銀行の残高証明書などの必要書類を勤務先に提出しましょう。

なお、住宅ローン控除を受けるための要件や控除額の計算方法は、複雑でわかりづらく、詳しくは税務署や税理士に相談することをお勧めします。